はじめに

通勤手当は従業員が自宅から職場まで通勤する際にかかる費用を補填するために支給される手当です。

税務上、一定の金額までは所得税が課税されない「非課税」として扱われますが、この非課税限度額は社会情勢や交通費の実態に合わせて改正されてきました。

本コラムでは、令和7年11月19日に非課税限度額が引き上げられたため、この改正の内容と通勤手当の非課税額制度について詳しく解説いたします。

通勤手当の非課税制度とは

通勤手当の非課税制度は、従業員の通勤にかかる実費負担を考慮し、一定額までは所得税を課税しないという制度です。

この制度により、企業は従業員に対して合理的な範囲で通勤費用を支給でき、従業員も税負担なく通勤費用の補填を受けることができます。

非課税制度の趣旨は、通勤費用が業務遂行のために必要不可欠な支出であり、従業員個人の担税力を増加させるものではないという考え方に基づいています。

令和7年度改正による引き上げ

改正の背景

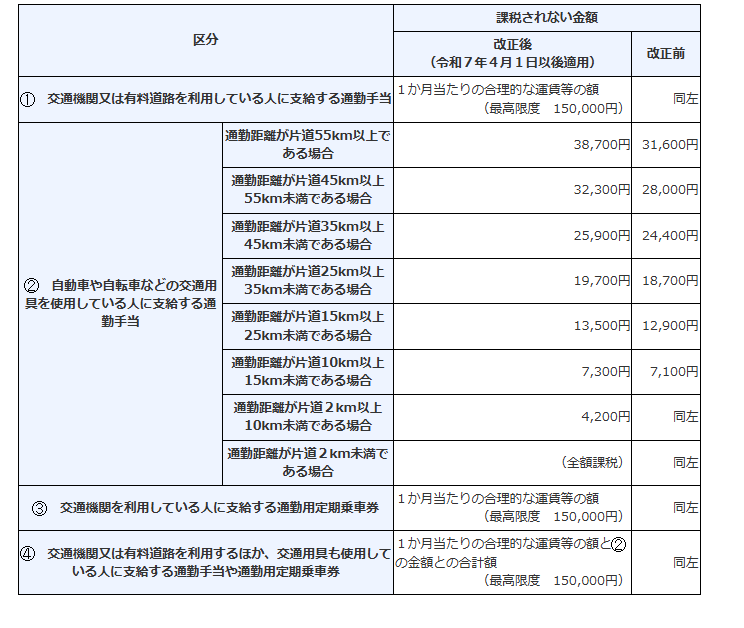

令和7年11月19日に所得税法施行令の一部を改正する政令が公布され通勤手当(自動車・自転車などを利用している方)の非課税限度額が引き上げられました。

この改正は政府の物価高対策の一環として、ガソリンなどの値上がりを考慮したものとなっています。

改正内容の詳細 (国税庁HPより)

改正後の1カ月当たりの非課税限度額は以下の通りです。

公共交通機関を利用している方については改正前と変更はありませんが、自動車や自転車などを利用している方に関しては片道10キロメート以上の方から非課税限度額が引き上げられています。

改正の適用時期

この改正は令和7年(2025年)4月1日以後に受けるべき通勤手当について適用されます。

そのため、改正前に改正前の非課税限度額を超えた通勤手当を支払っていた場合は令和7年分の年末調整で対応が必要になります。

すでに年末調整作業を行っている企業については再度確認をお願いいたします。

通勤手当の取り扱い

交通機関利用者の非課税限度額

電車、バス、新幹線などの交通機関を利用して通勤する従業員に支給する通勤手当は、1か月当たり15万円までが非課税となります。

この15万円は、以下のものを含む合理的な運賃等の額とされています。

– 通常の運賃

– 定期券の金額

– 特急料金、急行料金

– グリーン料金(業務上必要な場合)

重要なのは、「合理的な運賃等の額」という点です。

複数の経路がある場合、最も経済的で合理的な経路の運賃が基準となります。

交通機関と自動車等の併用の場合

交通機関を利用するとともにマイカー等も使用して通勤している場合は、それぞれの非課税限度額を合算した金額(最高15万円)が非課税限度額となります。

例:自宅から最寄り駅までマイカー(3km)、駅から会社まで電車(定期代月額8万円)の場合

– マイカー部分:4,200円

– 電車部分:80,000円

– 合計:84,200円(全額非課税)

企業が留意すべきポイント

実費精算と定額支給

通勤手当の支給方法には「実費精算」と「定額支給」があります。

実費精算方式

実際にかかった通勤費用を精算する方法で、最も合理的な方法です。

定期券代の領収書などを提出させ、その金額を支給します。

非課税限度額内であれば全額非課税となります。

定額支給方式

通勤距離や通勤方法に応じて一定額を支給する方法です。

この場合、実際の通勤費用に関わらず支給されるため、非課税限度額を超える部分や、実費を超える部分は課税対象となります。

通勤手当の妥当性確認

企業は従業員の通勤経路や通勤方法を定期的に確認する必要があります。

以下のような確認作業が推奨されます。

– 入社時の通勤経路届の提出

– 転居時の変更届の提出

– 定期券購入の領収書等の確認

課税・非課税の判定

通勤手当が非課税となるのは、「通勤のための支出」に充てられる部分のみです。

以下のケースでは課税対象となることがあります。

– 非課税限度額を超える部分

– 実際の通勤費用を超えて支給される部分

– 合理的な経路以外の費用

– 通勤に使用していない費用

実務上の注意点

年末調整での取り扱い

通勤手当の非課税額は、源泉徴収の際に給与から控除して計算されます。

年末調整では、年間を通じて適正に非課税処理が行われているか確認する必要があります。

過大に非課税として処理していた場合は、年末調整で追加徴収を行います。

在宅勤務と通勤手当

近年増加している在宅勤務(テレワーク)との関係では、以下の点に注意が必要です。

– 完全在宅勤務の場合は通勤手当の支給根拠がなくなります

– 週数日の出社がある場合は、実際の出社日数に応じた実費精算が合理的です

– 定期券を購入するか、その都度購入するかは、費用対効果で判断します

まとめ

企業の給与担当者は、従業員の通勤実態を正確に把握し、適正な非課税処理を行うことが重要です。

特に、通勤経路の合理性、実費との関係、在宅勤務との兼ね合いなど、実務上の判断が必要な場面も多くあります。

不明な点や個別具体的なケースについては、税理士などの専門家にご相談いただくことをお勧めいたします。

適正な通勤手当の運用は、従業員の満足度向上と企業のコンプライアンス確保の両面で重要な要素となります。