はじめに

前回は2025年の年末調整の変更点をご紹介しましたが、今回は国税庁のHPより誤りやすい事例が紹介されていますのでこちらをいくつかご紹介しながら、注意すべき点について解説していきます。

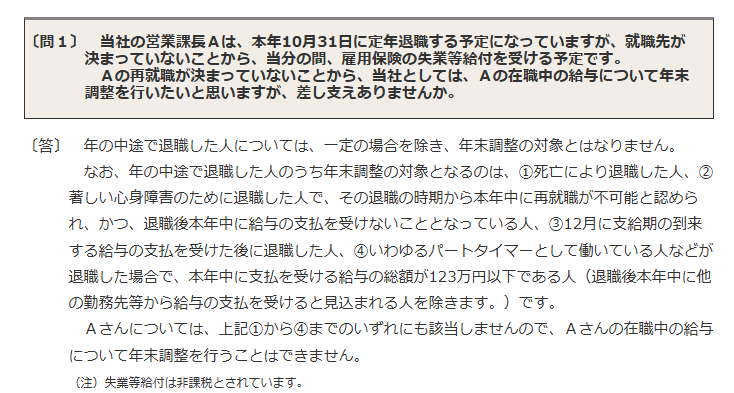

Aさんのような方については自分で確定申告をして税額の精算をすることになるため、住所地の所轄税務署に確定申告書を提出するよう指導してください。

また、年の途中に退職した人で上記①~④に該当する人についてはその退職の時に年末調整を行って下さい。

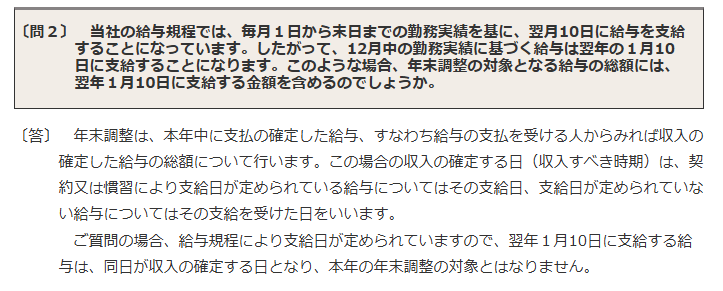

年末調整の対象となる給与は本年中に支給日が到来して支払いの確定した給与となります。

未払いとなっている場合でも年末調整の対象となります。

未払給与がある場合は注意してください。

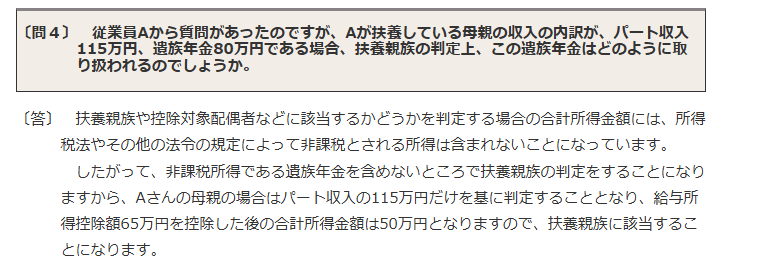

控除対象扶養親族に該当するかどうかは、12月31日の現況により判定します。

合計所金額は本年1月1日から12月31日までの合計所得金額により、年齢は本年12月31日の現況によります。

年末調整を行った後、本年12月31日までに控除対象扶養親族の異動があった場合は年末調整のやり直しをすることができます。

遺族年金に所得税は課税されません。

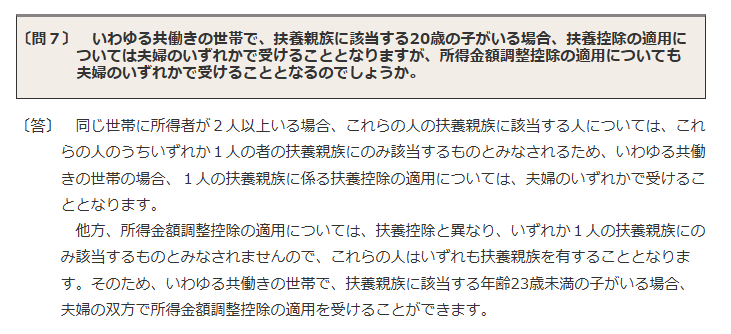

所得金額調整控除は850万円を超える給与等の収入がある場合に適用されます。

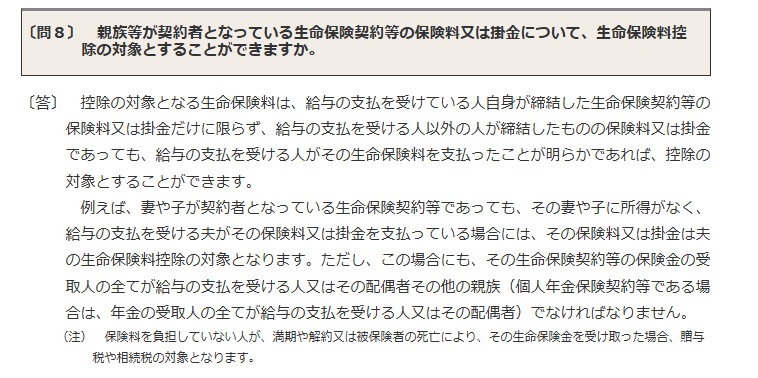

注意書きにある通り、契約者と掛金の負担者が違う場合、贈与や相続といった問題が生じますので、契約者と保険料負担者は一致させるのが望ましいです。

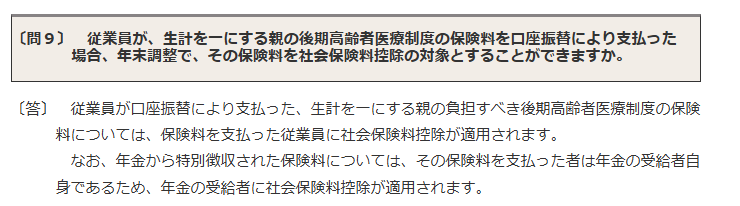

問8と同様実際に保険料を負担した者から控除されます。

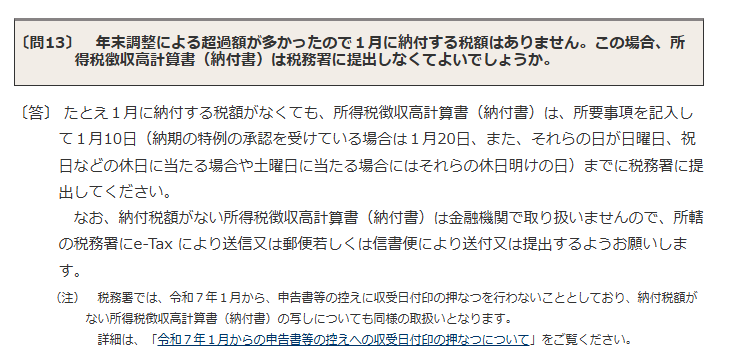

納税額が0であっても提出は必要です。

また控除未済額も忘れずに記載ください。次回以降の源泉所得税の納付の際に納税額から差引きします。

まとめ

今回は2025年の年末調整の誤りやすい事例をいくつかご紹介しました。

今年は改正点も多く、年末の休みも長いため、年末調整事務作業が内容的にも時間的にも難しいものとなるかと思います。

早くから準備して不明な点等ございましたら当事務所までお問い合わせ下さい。