はじめに

近年、副業を持つ方が増加している中で、確定申告の際に悩まれるポイントの一つが「雑所得」と「事業所得」の区分です。

この区分は税金の計算方法や控除の適用範囲に大きく影響するため、正しく理解しておくことが重要です。

本コラムでは、副業収入が雑所得と事業所得のどちらに該当するのか、その判断基準や税務上の違いについて解説します。

雑所得と事業所得の基本的な違い

雑所得とは

雑所得とは、他の9種類の所得(利子所得、配当所得、不動産所得、事業所得、給与所得、退職所得、山林所得、譲渡所得、一時所得)のいずれにも該当しない所得を指します。

副業としては以下のようなものが該当することが多いです。

– インターネット上での広告収入

– ポイントサイトの収入

– FX取引や仮想通貨取引の利益

– 原稿料・講演料

– アフィリエイト収入(小規模の場合)

事業所得とは

事業所得は、事業として対価を得るために継続的に行う自己の計算と危険において営む経済活動から生じる所得です。

事業的規模で行われている以下のような活動からの収入が該当します。

– 個人事業としての専門的サービス提供

– 継続的な物品販売

– 規模の大きいアフィリエイト事業

– フリーランスとしての継続的な業務

区分の判断基準

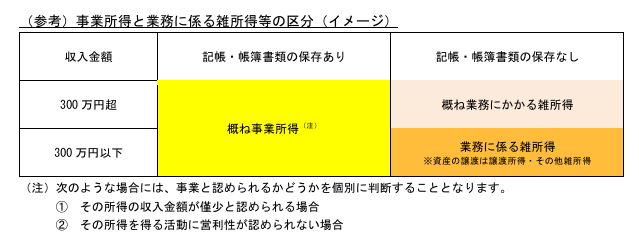

雑所得と事業所得の区分は明確な線引きが難しいですが、国税庁が令和4年に発表した「所得税基本通達の制定についての一部改正」から抜粋すると以下のような線引きがされています。

基本的には収入金額300万円を基準としながら以下の要素を総合的に判断します。

-

営利性・継続性

事業所得と認められるためには、営利を目的として継続的に行われている必要があります。単発的・偶発的な収入は雑所得に分類されることが多いです。

-

事業規模

収入金額や取引回数、業務に費やす時間などから見て、社会通念上「事業」と認められる規模であるかどうかが重要です。

-

事業としての独立性

自己の計算と危険負担において行っているか、事業主としての意思決定の自由があるかなどが判断材料となります。

-

経費の状況

事務所や設備の有無、専従者の雇用、専門的な資格や知識の活用など、事業として経費を投じているかどうかも考慮されます。

判断の具体例

|

活動内容 |

雑所得となる可能性が高い場合 |

事業所得となる可能性が高い場合 |

|

ネットショップ |

不定期に趣味の延長で少量販売 |

在庫管理を行い継続的に販売 |

|

ブログ収入 |

少額のアフィリエイト収入 |

専門的な内容で安定した収入がある |

|

フリーランス業務 |

年に数回の単発案件 |

複数クライアントと継続的に契約 |

|

物品販売 |

不用品の散発的な販売 |

仕入れと販売を継続的に実施 |

税務上の違いと影響

-

経費計上の範囲

事業所得の場合は、事業に関連する経費を幅広く計上できます。

一方、雑所得の場合は「その収入を得るために直接要した費用」のみが経費として認められます。

-

青色申告の適用

事業所得の場合、青色申告制度を利用できます。

これにより最大65万円の特別控除や、赤字の3年間の繰越控除などの特典が受けられます。雑所得では青色申告は適用されません。

-

赤字の取扱い

事業所得の赤字は、他の所得と損益通算が可能です。

例えば給与所得と事業所得の損益通算により、所得税の還付を受けられる可能性があります。

一方、雑所得の赤字は他の所得と通算できません。

-

消費税の課税

事業所得で、年間の課税売上高が1,000万円を超える場合は、原則として消費税の課税事業者となります。

雑所得は基本的に消費税の課税対象外です。

実務上の注意点

収入の適切な管理

副業による収入を適切に管理するためには、専用の口座を設けることをお勧めします。

また、収入と支出の記録を詳細に残しておくことで、確定申告時の手続きがスムーズになります。

帳簿の作成と保存

事業所得として申告する場合は、青色申告を選択するためにも、日々の取引を正確に記録した帳簿を作成し保存する必要があります。

特に青色申告の場合、複式簿記による記帳が求められることがあります。

届出の提出

事業所得として青色申告を行う場合は、開業届と青色申告承認申請書を提出する必要があります。

開業届は事業開始から1ヶ月以内、青色申告承認申請書は適用を受けたい年の3月15日まで(新規開業の場合は開業から2ヶ月以内)に提出します。

まとめ

副業の収入が雑所得か事業所得かの区分は、その活動の実態によって判断されます。

単に収入金額の大小だけでなく、継続性や事業としての独立性、経費の状況など様々な要素を総合的に考慮する必要があります。

事業所得として認められれば青色申告などの税制上の優遇措置を受けることができますが、それに伴い記帳義務などの責任も生じます。

自分の副業の実態に合わせて適切な判断を行い、必要に応じて税理士などの専門家に相談することをお勧めします。

副業の形態は多様化しており、一概にどちらとは言い切れないケースも増えています。ご不明な点がございましたら、ご相談ください。