令和7年が始まり早いものでもう1カ月が経とうとしています。

令和7年2月17日(月)からは令和6年分の所得税の確定申告書の受付が始まります。

今年は令和7年2月17日(月)から令和7年3月17日(月)までが受付期間です。(還付申告の場合には2月14日(金)以前でも受付可能です)

そこで今回は令和6年分所得税確定申告の変更点についてお話したいと思います。

1. 定額減税の導入

令和6年分の所得税において、定額減税が実施されます。

これは、納税者本人の所得税額から一定額が控除される制度です。

・減税額: 納税者1人につき、所得税額から3万円が控除されます。

同一生計配偶者または扶養親族についても1人につき3万円が控除されます。

・対象者: 令和6年分の所得税納税者で合計所得金額が1,805万円以下である方です。

(注)子ども・特別障害者等を有する者等の所得金額調整控除の適用を受ける方は2,015万円以下となります。

・適用方法: 確定申告を行う際に、定額減税額を控除して所得税額を計算します。

確定申告書の第一表の㊹に記載して計算します。(以下参照)

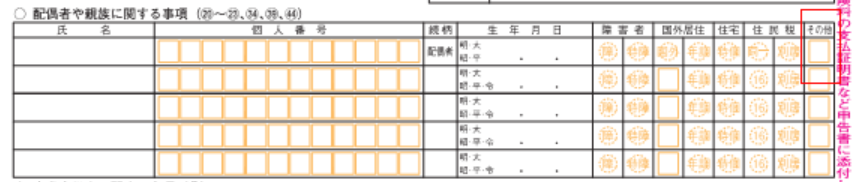

また第二表の「配偶者や親族に関する事項」のその他の欄に納税者の定額減税の対象となる扶養親族である場合には「2」と記載することとなりました。(以下参照)

定額減税は、多くの納税者にとって税負担の軽減につながる重要な変更点です。

確定申告の際には、この点を考慮して正確な申告を行うようにしましょう。

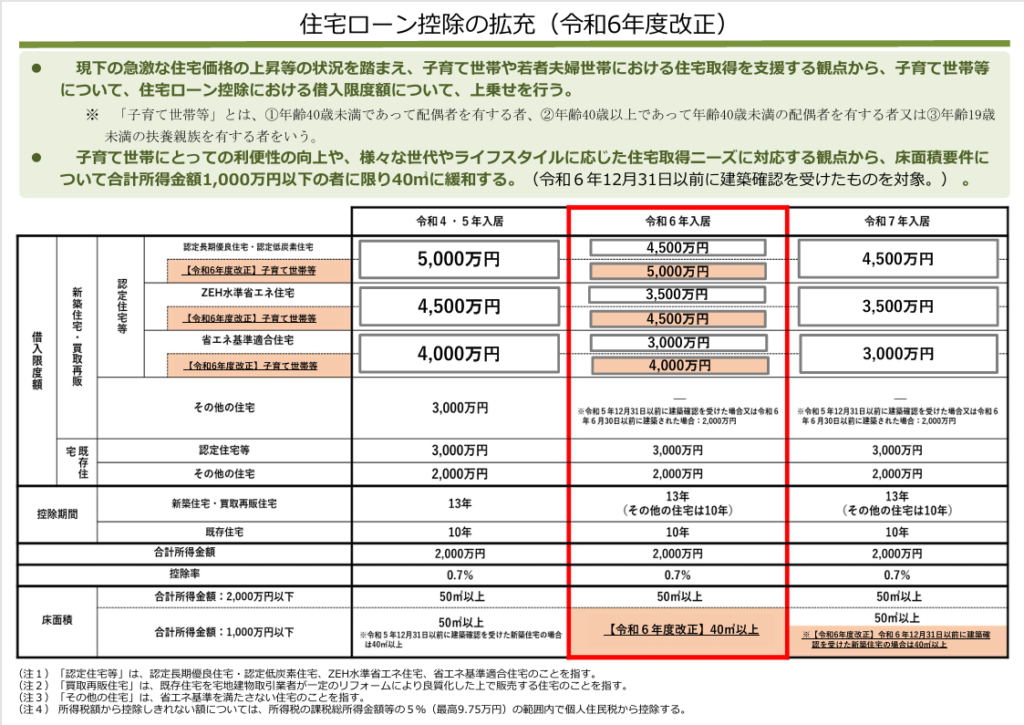

2. 子育て世代等の住宅ローン減税拡充に伴う項目追加

住宅ローン控除の適用について、令和6年居住分では借入限度額が引き下げられました。(最高4500万円)

ただし、子育て世代や若年夫婦世帯に配慮して、特例対象個人に該当した場合には従前の借入限度額(最高5000万円)とされています。

特例対象個人とは次のいずれかに該当する個人をいいます。

・年齢が40歳未満であって配偶者を有する方

・年齢が40歳以上であって年齢が40歳未満の配偶者を有する方

・年齢が19歳未満の扶養親族を有する方

(年齢は令和6年12月31日の現状によります)

以下財務省HPより

これにより令和6年の所得税の確定申告書の記載方法が変更となります。

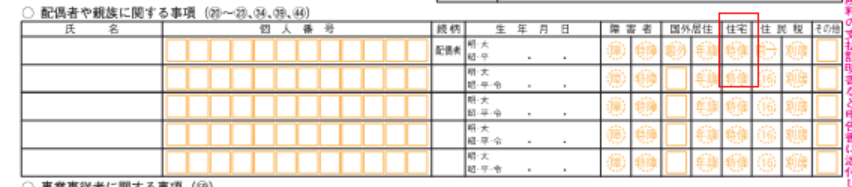

特例対象個人に該当する場合で一定の場合には、第二表「配偶者や親族に関する事項」に一定事項の記入が必要となります。

・対象者: 住宅ローン控除の適用を受ける特例対象個人で、次の①又は②に該当する場合

①その納税者の配偶者が同一生計配偶者でなく、かつ配偶者特別控除の対象とされていないとき、その納税者の事業専従者ではないとき又は他の納税者の扶養控除の対象とされているとき

②その納税者の扶養親族が19歳未満で、他の納税者の配偶者控除又は扶養控除の対象とされているとき

・申告書の変更点: 確定申告書第二表「配偶者や親族に関する事項」の住宅欄の特個に〇が必要(以下参照)

該当する方は確定申告書作成時に確認するようにしましょう。

3. 申告書等への受付印押なつ廃止

確定申告書等の税務署への提出時に押されていた受付印が廃止されます。これは、手続きの簡素化を目的としたものです。

・変更点: 税務署の受付印が廃止

・影響: 確定申告書の提出方法に変更はありません。

この変更は、確定申告の手続きに大きな影響を与えるものではありませんが、従来の慣習からの変更点として認識しておきましょう。

4. スマホとマイナポータル連携の更なる活用

確定申告におけるスマホとマイナポータルの連携がさらに進化し、利便性が向上します。

・変更点: スマホでの確定申告手続きがよりスムーズになります。

・活用方法: マイナポータルを活用することで、控除証明書等のデータの一括取得などが可能になります。

この変更により、スマホを利用した確定申告がより手軽に行えるようになります。

マイナポータルとの連携を積極的に活用し、確定申告の手続きを効率化しましょう。

まとめ

令和6年分の所得税確定申告では、定額減税の導入をはじめ、いくつかの重要な変更点があります。

これらの変更点を正しく理解し、適切な申告を行うことが重要です。