8月は個人事業税の支払時期です。

そこで今回はクリニックにおける個人事業税の課税についてお話したいと思います。

個人事業税とは

個人事業税とは、主に個人事業主が行う事業活動に対して課される地方税です。

日本では、事業を営む個人に対して地方公共団体(都道府県)が課税を行います。

この税金は、事業活動から得た利益に基づいて計算され、その税収は地方公共団体の財源として使われます。

本稿では、個人事業税の基本的な仕組みや計算方法について説明していきます。

-

個人事業税の基本概念

個人事業税は、事業活動を行うことによって発生する利益に基づいて課税されます。

この税金は、地方税法に基づいて定められており、主に以下のような特徴があります。

1‐1 課税対象

個人事業税の課税対象となるのは、個人事業主が営む一定の事業です。

具体的には、製造業、建設業、運輸業、商業、金融業、サービス業など、幅広い業種が含まれます。

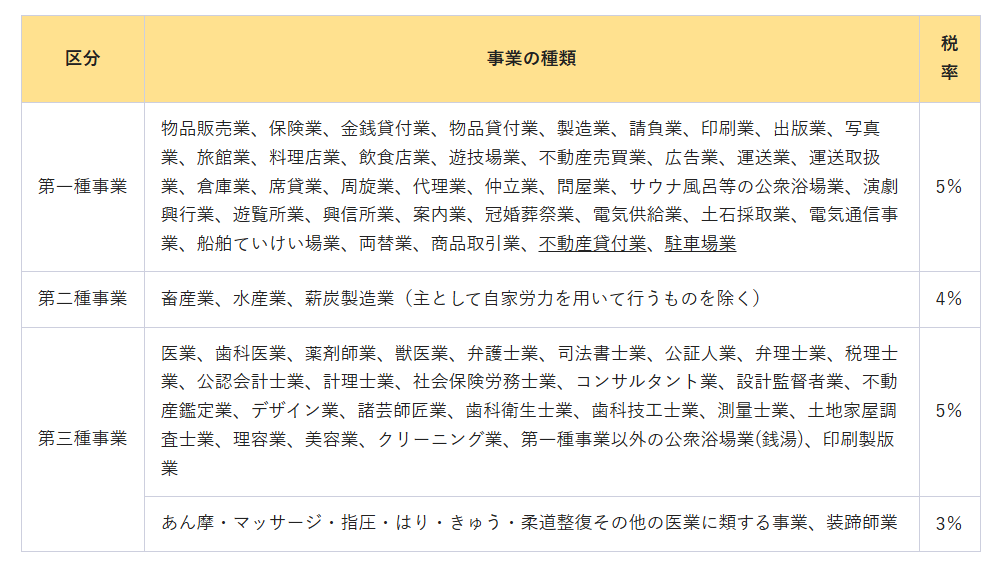

1‐2 税率

個人事業税の税率は、事業の種類によって異なります。

一般的には、所得に対して一定の割合で課税されますが、詳細な税率は各地方公共団体が定めています。

たとえば、兵庫県の場合、税率は以下のようになります。

-

個人事業税の計算方法

個人事業税の計算は、主に事業所得を基に行われます。

2‐1 基本的な計算方法

個人事業税の計算は、以下のステップに従って行われます。

①事業所得の算出: まず、事業活動から得た総収入から必要経費を差し引いて、事業所得を算出します。

事業所得 = 総収入-必要経費

②課税所得金額の決定: 次に、事業所得から各種控除(損失の繰越控除額等)を差し引き、さらにそこから事業主控除額(290万円)を差し引いた額が課税所得となります。

課税所得 = 事業所得-各種控除-事業主控除

※所得税で認められている「青色申告特別控除」は個人事業税では認められていませんのでご注意下さい。

③税率の適用: 最後に、課税所得金額に対して事業の区分に応じた税率を適用し、個人事業税額を算出します。

個人事業税額 = 課税所得金額 × 税率

-

個人事業税の申告と納付

個人事業税は、一定の期間ごとに申告・納付する必要があります。

ここでは、申告と納付の基本的な手続きについて説明します。

3‐1 申告の手続き

個人事業税の申告は、所得税の申告をしていれば別途申告は不要です。

所得税と同じく1月~12月までの所得に応じて納付額が決定されます。

3‐2 納付の手続き

個人事業税の納付は、県税事務所から送付される納税通知書に基づいて、毎年8月と11月の2回に分けて納めます。(税額が1万円以下の場合は8月に一括して納付します。)

納付期限を過ぎると、延滞税が発生するため、期限内に確実に納付するようにしましょう。

※個人事業税は納付した期間において事業所得の経費となりますので、納付をした場合は租税公課等適切な科目で事業の経費として処理しましょう。

4.クリニックの個人事業税の対象となる所得について

さきほど基本的な個人事業税の計算方法についてお話しましたが、クリニックにおいては、主な収入となる社会保険診療報酬に係る所得金額は個人事業税が非課税とされています。

そのため以下の金額を所得税の申告の際に事業税の非課税所得の欄に記載する必要があります。

非課税所得金額を記載することで事業所得から非課税所得金額を差し引いた額に対して個人事業税がかかります。

4-1非課税所得金額の計算方法

①社会保険診療に係る収入、経費とそれ以外の収入、経費が明確に区分できる場合

非課税所得金額=社会保険診療報酬―社会保険診療報酬に係る経費の額

②区分するのが困難な場合

非課税所得金額=所得金額× 社会保険診療報酬の合計額 / 医業等に係る収入金額

所得金額:白色申告者の場合は「収支内訳書」の「専従者控除前の所得金額」欄の金額

青色申告者の場合は「青色申告決算書」の「青色申告特別控除前の所得金額」欄の金額です。

5.まとめ

個人事業税は所得税と課税対象となる所得や納付時期が異なるため注意が必要です。

自由診療報酬が多いクリニックにおいては多額となる場合もありますので、あらかじめ納付額と納付時期を確認しておきましょう。