令和6年の診療報酬改定において看護職員などの医療関係職種について賃上げを実施していくための評価として「外来・在宅ベースアップ評価料」が新設されました。

今回は「外来・在宅ベースアップ評価料」と同じ賃上げに係る対策として実施されている「賃上げ促進税制」についてお話したいと思います。

「外来・在宅ベースアップ評価料」

まず「外来・在宅ベースアップ評価料」についてですが、

これは外来医療又は在宅医療を実施している医療機関において勤務する看護職員、薬剤師その他の医療関係職種の賃金の改善を実施している場合の評価です。

具体的な点数は以下の通りです。

外来・在宅ベースアップ評価料(Ⅰ)(1日につき)

- 初診時 6点

- 再診時等 2点

- 訪問診療時

イ同一建物居住者等以外の場合 28点

ロイ以外の場合 7点

算定要件

この評価を算定しようとする場合は以下の手続きが必要となります。

1.「届出書」を作成

届出書には賃金改善の対象職員数の記載が必要です。

※こちらの対象職員は看護師や薬剤師、クラークなどの常勤職員(週30時間以上の勤務)に限られ医師やクリニックの受付業務のみを行う職員などは含めません。

2.「賃金改善計画書」を作成

計画書には以下①~⑥までの記載が必要です。

①対象職員の給与総額(直近の1年)

②初診料等・再診料等・訪問診療料の算定回数(1~3か月程度の過去実績)

③実施期間

④評価料の収入(算定金額)見込み

⑤賃金改善実施見込み(賃上げの予定総額)

⑥賃金引き上げを行う方法(就業規則、賃金規程などを選択)

※賃金の改善はベースアップが必要で賞与による賃金の増額や定期昇給などは含めません。

3.メールで地方厚生局へ「届出書」「賃金改善計画書」を提出

届出は月末までに提出すれば翌月から算定することができます。

※この算定により得た収入についてはすべて対象職員のベースアップに充てられることが必要です。

また対象職員の賃上げが一定の水準(給与総額の1.2%増)に達しないと見込まれる無床診療所、訪問看護ステーションにはさらに上乗せ評価として「外来・在宅ベースアップ評価料(Ⅱ)」も新設されています。

この評価料を算定して職員のベースアップを行った場合、「賃上げ促進税制」による税額控除の対象にもなる可能性があります。

「賃上げ促進税制」

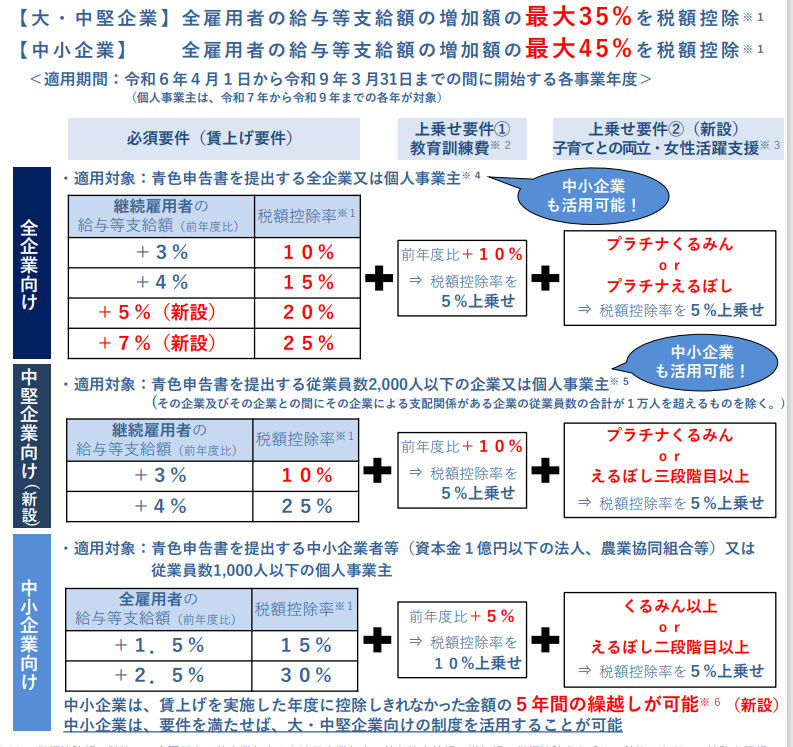

以下の通り医療機関の規模及び雇用者の給与等支給額の前年度比に応じて所定の税額控除が受けられます。

※賃上げ促進税制では給与等支給額の増加が条件となっているため、賞与の支給や定期昇給での増加も含みます。

対象従業員も職種の別はありません。(雇用保険の被保険者対象等の条件があるものもあります。)

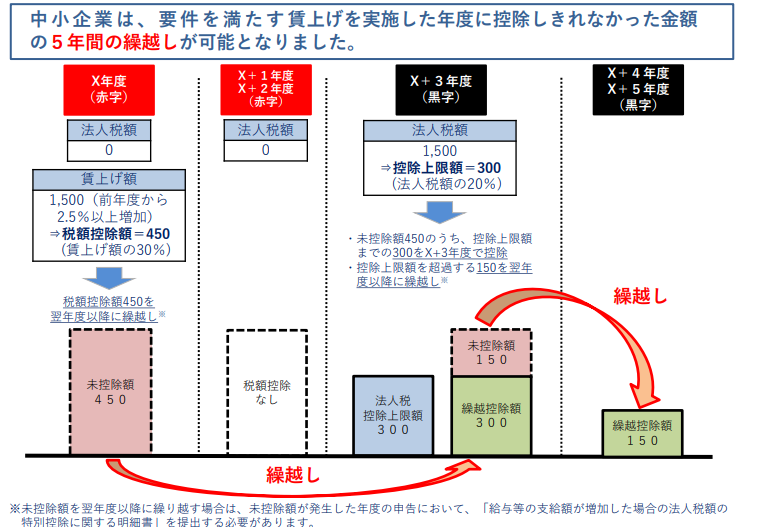

税額控除の上限額は法人税額の20%となっており、令和6年4月1日以降に開始する事業年度においては、控除しきれなかった場合は5年間の繰越控除も可能となっています。

※中小企業庁資料より

まとめ

ベースアップ評価料を算定する医療機関においてはそのベースアップ額が同時に賃上げ促進税制の対象となり税額が減少する可能性があります。

ベースアップによりキャッシュが減少しますが、その分税額控除が受けられる可能性があります。

賃上げ税制を適用する場合は、申告書の提出時に明細書の添付が必要となりますので、申告の際はご注意下さい。