近年、日本政府は物価高対応と経済成長を目標に、さまざまな政策を推進しています。

その中でも、人材確保と経済活性化を両立するため、中小企業における賃上げを促進する「中小企業向け賃上げ税制」が注目されています。

この税制は、賃金を上げる中小企業に対して税制上の優遇措置を提供し、それによって企業の税負担を軽減し、労働者の所得増加を促すことを目的にしています。具体的には、賃金を一定の割合以上引き上げた中小企業に対し、所得税や法人税の減税措置が適用されます。

本稿では、現行の中小企業向け賃上げ税制の概要と、その課題について解説します。

制度概要

中小企業向け賃上げ税制は、青色申告書を提出している中小企業者等が、一定の要件を満たした上で、前年度より給与等の支給額を増加させた場合、その増加額の一部を法人税(個人事業主は所得税)から税額控除できる制度です。

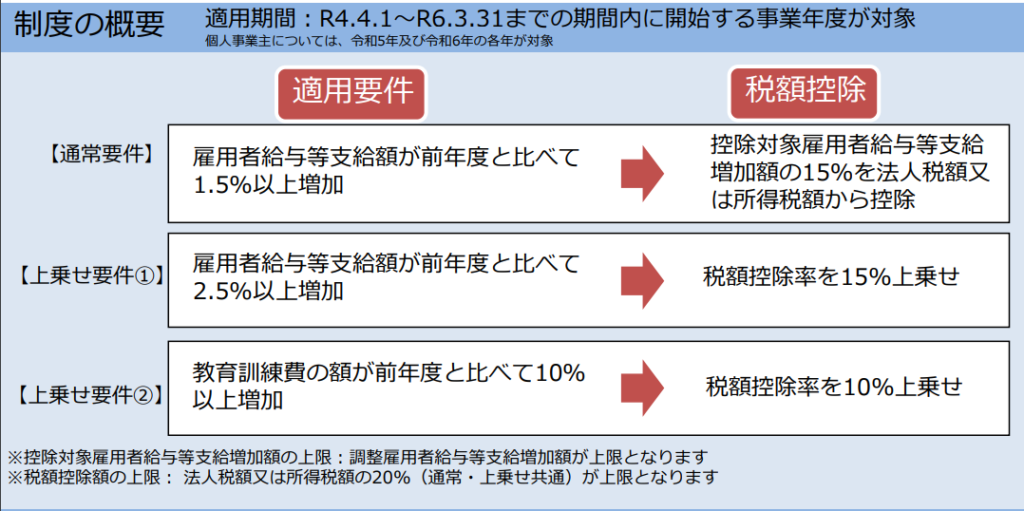

具体的には、以下の図を参照してください。

【出典】中小企業庁パンフレット

簡単に説明をすると、役員を除く従業員の給与・賞与の額が、前期と比較して当期に増加した割合に応じて、税額控除を受けられる割合が決まってきます。ちなみに、税額控除率は、前期と当期の給与増加金額について適用されます。

また、教育訓練費を一定程度増加させることにより、控除率は、最大40%となります。更に、令和6年度税制改正により、中小企業が積極的に賃上げを行い、更に育児休暇などに力を入れている場合、控除率がさらに上乗せされる仕組みが導入される予定です。

制度に対する課題

制度利用率が低い要因としては、以下のような課題が挙げられると想定されます。

■制度内容が複雑で分かりにくい

■事務負担が大きい

■顧問税理士からのアナウンスが無い

■賃上げに対する経営者の意識が低い

■経済状況や人手不足の影響で、中小企業にとって賃上げが難しい

したがって、制度利用率向上のためには、以下の取り組みが必要であると考えます。

●制度内容の簡素化と分かりやすさの向上

●事務負担の軽減

●経営者への情報提供と意識改革

●中小企業の経営状況改善に向けた支援

最後に

中小企業向け賃上げ税制は、人材確保と経済活性化を両立するための重要な政策です。

制度の課題を克服し、より効果的な制度設計を行うことで、中小企業の積極的な賃上げを促進し、日本経済全体の成長につなげていくことが期待されます。