2023年10月1日から、適格請求書等保存方式(インボイス制度)が開始されました。

インボイス制度では、適格請求書発行事業者が売上に対して適格請求書を発行することが義務付けられていることは、既に多くの方がご存知でしょう。

適格請求書には、売上に対して発行するものと、売上に対して対価の返還を行う際に発行するものがあります。

後者を「適格返還請求書」といいます。

本記事では、適格返還請求書について、発行の必要性と書き方について解説します。

適格返還請求書とは

適格返還請求書とは、適格請求書発行事業者が、一度売上げたものやサービスに対して、対価の返還を行う際に発行する書類です。

返品や値引き、割戻しなどの理由で対価を返還するときに発行します。

適格返還請求書を交付しないと、買手は仕入税額控除の適用を受けることができません。そのため、適格請求書発行事業者は、適格返還請求書を適切に発行することが重要です。

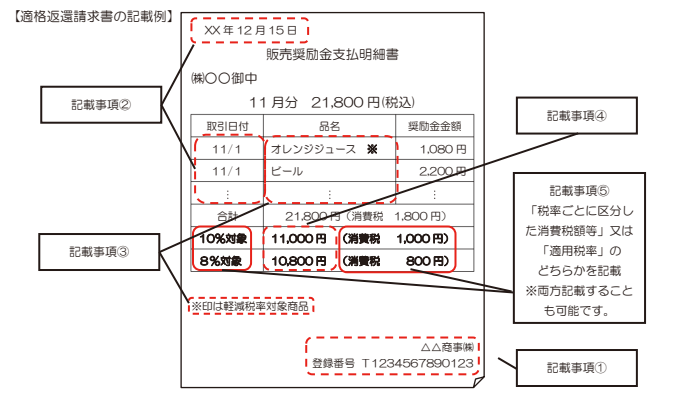

適格返還請求書に必要な記載事項

① 適格請求書発行事業者の氏名又は名称及び登録番号

② 対価の返還等を行う年月日及びその売上げに係る対価の返還等の基となった課税資産の譲渡等を行った年月日

③対価の返還等の基となる課税資産の譲渡等に係る資産又は役務の内容

④対価の返還等の税抜価額又は税込価額を税率ごとに区分して合計した金額

⑤対価の返還等の金額に係る消費税額等又は適用税率

以下は、国税庁が発表している適格返還請求書の一例です。

【出典】国税庁

クリニックではどのような取引が適格返還請求書の対象になる?

一般的に、適格返還請求書の対象となる取引として、

・商品の返品

・商品やサービスの値引き

・商品やサービスの量に応じて行う割戻し

このようなものが対象になります。

クリニックの商取引で考えますと、

・クリニック側で行う値引きなどについて、適格返還請求書を発行していない。

・薬の仕入れについて、値引きを受けたり返品を行ったのに、適格返還請求書をもらっていない。

・医療用の機械や消耗品について、値引きを受けたり返品を行ったのに、適格返還請求書をもらっていない。

このようなケースが注意点として挙げられるかと思われます。

適格返還請求書の交付義務の免除

令和5年の税制改により、適格返還請求書の交付義務は、以下の場合に免除されることとなりました。

・対価の返還等の金額が税込1万円未満である場合

特に考えられるケースとして、買い手が銀行振込手数料を差し引いて売買代金を振り込んでくるというパターンです。

この場合、売り手側でその手数料相当額を「売上値引」として処理をしていれば、適格返還請求書を交付する必要がありません。

ただし、「支払手数料」として処理をしていれば、金融機関等からのインボイスを受領する必要がある可能性がありますので、注意が必要です。

また、対価の返還等が、課税事業者から免税事業者または個人の消費者に対して行われた場合にも、交付の必要はありません。

適格返還請求書については、忘れがちな論点ではありますが、適格返還請求書を交付しないと、買手は仕入税額控除の適用を受けることができません。

自社の失念により、取引先に迷惑をかけてしまうケースもあります。

適格請求書発行事業者は、適格返還請求書の必要性と書き方を理解し、適切に発行するようにしましょう。